[부채의 역습①] 부자가 됐다는 착각, 금리 오르자 '이자의 노예'가 됐다

#1. 직장 1년차 20대 "직주근접은 사치였나봐"

직장 생활 1년 차인 20대 A씨는 요새 생활비를 빠듯하게 아껴 쓰고 있다. 기준금리 상승으로 전세자금 대출 이자가 월 5만 가량 올랐기 때문이다. 월 300만원 정도 월급에서 차 떼고 포 떼고 생활비 70만원으로 생활해 온 A씨에게 5만원은 적지 않은 금액이다. 지난해 12월 1억6500만원에 서울 마포구 전세방을 얻었는데 1년이 안 돼서 이자율이 2.8%에서 3.4%로 0.6%p 올랐다. 6개월마다 이자가 변하는 변동금리 청년 전세대출을 받아 하반기 금리 인상분은 아직 반영되지도 않았다. 앞으로 더 높아질 이자를 생각하면 방을 빼야 할까 싶다가도 통근 거리를 생각하면 그럴 수 없다. 대신 배달 음식과 커피 소비를 줄였다.

#2. 영끌족 30대 "이자 내는 날이 두렵다"

사회생활 10년 차, 자그마한 내 집 마련에 성공한 30대 B씨는 9월 중순 이자 내는 날을 앞두고 떨고 있다. 지난해 3월 집단대출을 통해 3억원의 주택담보대출을 받은 B씨는 지난해 8월부터 시작된 한국은행 기준금리 인상에도 1년간 잠잠하던 집단대 코픽스 금리의 급격한 인상을 경험했다. 적으면 63만원, 많으면 68만원대에서 움직이던 이자는 단숨에 77만원 구간으로 뛰어올랐다. 한 달에 갚아야 하는 이자가 갑자기 20만원 이상 한 번에 늘었다. 변동금리가 적용되는 9월엔 이보다 더 오를 예정이다. 이번엔 80만 원대는 당연하고 90만원까지도 올라갈 것이라고 보는 이가 많다. 심리가 위축된 B씨는 콘텐츠부터 장보기에 이르는 월 구독 서비스 대부분을 끊어 월 10만원가량을 확보했다.

#3. 화려한 건물주도 "한달 이자만 940만원"

남들이 부러워하는 직업과 소득 수준을 자랑하는 C씨 역시 금리인상과 인플레이션 앞에서는 사정이 다르지 않다. 겉으로 보면 화려한 '건물주'지만 월급 1000만원 이상이 대부분 이자에 들어가고 있는 게 실상이다. 지난해 10월 C씨가 20억원대의 토지 담보대출을 받을 때만 해도 이자가 월 600만원대였는데 금리인상기를 거쳐 지금은 이자를 940만 원씩 내고 있다. 여기에 월급처럼 쓰던 마이너스통장의 금리마저 크게 오르면서 이자를 내기 위한 마이너스 통장을 뚫어야 할 지경이다. C씨는 "말 그대로 월급 전부가 이자로 들어간다"며 "회사에서 밥을 먹거나 회사 지원을 충분히 이용하고 있고, 주말엔 불필요한 지출을 솎아내는 작업을 일상처럼 하고 있다"고 말했다.

모두가 가난해졌다. 물가가 치솟으면서 같은 돈을 써도 손에 쥐는 게 더 적다. 빚을 낸 사람은 더 하다. 고소득자든 저소득자든 빚 부담이 커지니 쓸 돈이 줄어든다. 온 국민이 고물가와 늘어나는 이자 부담의 고통 속에 '인플레블루', '금리블루'를 호소하고 있다.

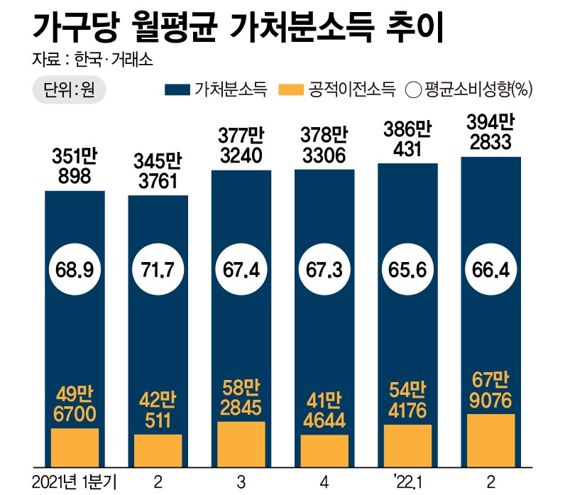

9일 통계청 국가통계포털(KOSIS)에 따르면 지난 2·4분기 기준 가구당 월평균 처분가능소득은 394만2833원으로 조사됐다. 가처분소득은 소득에서 세금, 보험료 등을 제외하고 남는 돈이다. 이는 직전 분기 386만431원보다 소폭 늘어난 수치다. 가처분소득은 작년 1·4분기 351만898원에서 2·4분기 345만3761원, 3·4분기 377만3240원, 4·4분기 378만3306원으로 늘었다. 꾸준히 늘었다.

하지만 가처분소득이 늘어난 이유는 '착시' 때문이다. 국민재난지원금, 소상공인 손실보상 금액 등 정부가 공짜로 준 소득이 반영돼서다. 통계청 이진석 과장은 "코로나19 피해가 본격화됐던 2020년부터 재난지원금 등 공적이전 소득이 늘었다"고 설명했다. 공적이전 소득은 가처분소득엔 득이 된다.

실제 공적이전소득은 지난해 말부터 늘었다. 가구당 월평균 공적이전소득은 지난해 4·4분기 41만4644원에서 올 1·4분기 54만4176만원, 2·4분기엔 67만9076원으로 늘었다. 공적이전소득을 제외하면 이 기간 가처분소득은 336만8662원에서 326만3757원으로 10만원 이상 줄었다.

이 기간 이자 부담도 크게 늘었다. 지난해 8월 이후 1년 만에 기준금리가 2.00%포인트(p) 뛰면서 1인당 이자 부담은 연간 130만원가량 늘어난 것으로 추산됐다.

한은이 당분간 금리인상 기조를 이어갈 뜻을 시사한 만큼, 은행권 대출 금리 역시 오를 전망이다. 기준금리 인상→ 예·적금 금리 인상→변동형 주담대 금리 인상으로 이어지는 고리에 연내 변동형 주담대 금리는 7%에 육박할 것으로 점쳐진다.

#가처분소득 #금리인상 #고물가 #영끌족 #이자부담 #금리블루

ⓒ 파이낸셜뉴스, 무단 전재 및 재배포 금지

- 두 아이 엄마 장윤정 "여동생 왜 낳았냐"는 아들에게 한 말이...

- 서울대 간 정은표 아들, 윤종신 때문에 '학사경고' 위기... 왜?

- BJ 전향한 '장동건 조카'의 근황 "장동건·고소영 결혼식 때..."

- 12년전 베개와 결혼했던 오덕후, 사람과 결혼... 아내 정체는

- "샵밥 뚜비두바" 재즈 부흥시킨 주호민, 이 사람까지 만났다

- K팝을 부르지도 못하고... 위기의 북한 군인들, 무슨 일?

- "형님, 축하드립니다" 막 출소한 조폭 유튜브, 조회수가...

- '마법의 레시피'로 만들었다는 브라우니... 실체 알고보니

- 상습 무개념 주차하던 벤츠 '깻잎주차'로 참교육한 주민들

- 15m 수직낙하 놀이기구 추락... 사고 직후 직원 행동이 소름

- 찬반순

- 최신순

- 과거순

-

시아9분전

이자 300 내다가 이번에 확 올라서 430만원 낸다. 생활비 없어서 카드대출받고 6개월정도 버티다가, 체납한지 2개월 지나가고 있다. 9억으로 내놓다가 급매로 몰래 8억도 된다고 했는데 안나간다. 8억에 팔아도 1억 빚 남는건데, 너무 급하다. ㅜㅜ 경매들어간다고 은행에서 연락오고, 미치겠다. 내가 미쳤지. 작년에 빚 끌어모아서 11억 집 사고

답글 작성댓글 찬성하기4댓글 비추천하기1 -

사사건건시비11분전

남의돈 무서운줄 모르고 집산인간들이 문제다.. 대출받아 불나방처럼 너도나도 부동산 투기에 혈안되어 상투잡은 인간들이 엄청많다.. 아파트 콘크리트 코딱지만한 주택이 10억 20억 30억 한다는게 말이 안된다 . 주택이 부족한게 아니라 투기꾼들이 넘쳐나 부족해 보이는 거다. 아파트는 최초 분양가 대로 떨어져야 정상이다.. 나머지는 다 거품이다 비싼 아파트 사느니 새로 분양하는 아파트 사는게 낫다.. 앞으로 경제도 힘들고 이자도 많이올라 경매에 나오는 아파트들로 넘쳐날거다.. 하여간 줍줍해서 아파트산 인간들이 문제다..

답글 작성댓글 찬성하기0댓글 비추천하기0 -

로또대박만세13분전

자산에는 부채도 포함되지 자본 10 부채90 도 자산 100은 맞지 누칼 영끌협? 앞으로 더 할거다 지금이 대한민국 꼭지인데 불나방 처럼 빚낸 자신을 원망해 이제 하락만 남앗다

답글 작성댓글 찬성하기1댓글 비추천하기0

'부동산' 카테고리의 다른 글

| [전세사기 실태추적]⑥“단지가 통째로” 무너진 인천 미추홀구 (0) | 2023.01.17 |

|---|---|

| "3천가구 부숴야 한다" 완공 앞두고 철거위기 놓인 20층 아파트 (0) | 2021.10.06 |

| 대한민국의 마천루 목록 (0) | 2021.06.21 |

| 은마 관통 GTX-C, '탄천 우회' 요구 봇물..국토부 "우회 불가능"[부동산360] (0) | 2020.10.12 |

| "살든지 팔든지"..갭투자자들 '양자택일'만 남아 (0) | 2020.01.17 |